Şubat ayında krizotlarıblogspot.com’daki değerlendirmelerin

zemin hazırladığı Finansallaşma, Borç Krizi ve Çöküş isimli kitabımıza son

paragrafları eklerken Dünya ekonomisinde uluslararası finansal kuruluşların bir

umut olarak tutunduğu zayıf toparlanmadan bir olasılık olarak bahsetmiştik. Toparlanma

sonrası FED faiz kararları ve parasal genişlemenin sona ermesi 2014 boyunca ve

özellikle sonlarda aralarında Türkiye’nin de bulunduğu orta gelir düzeyindeki

ülkelerde büyük oynaklıklara yol açabilirdi. Ancak başka bir senaryo da

konuşulmaktaydı:

“İkinci

senaryo, finansal çöküş ve sonrasındaki reformların kriz olasılığını zayıflatmadığını

vurgulamaktadır. Bu şartlar altında dünya ekonomisinde uzun yıllara yayılan bir

durgunluk ya da orta vadede zayıf bir toparlanma beklenebilir. Yunanistan’ın

yeni bir borç yapılandırmasına gitmesinden, avronun çöküşüne kadar birçok olasılık

Avro Bölgesi’nden başlayarak dünya ekonomisini olumsuz etkileme ihtimalini barındırmaktadır.

Ancak yeni bir çöküş ve belirsizlik söz konusu olmaksızın da dünya ekonomisinde

çabuk toparlanma beklemek için bir neden bulunmamaktadır. Merkez bankalarının

uyguladığı düşük faiz politikası, emek piyasasının esnekleştirilmesi doğrultusunda

birçok ülkede alınan önlemlerin üretken yatırımların artışı için uygun zemini

hazırladığı ve sermayenin değersizleşme sürecinde mesafe kat edildiği ve bunun

kısa dönemde kâr oranlarında ciddi bir sıçrama yaratacağını ileri sürebilmek için

yeterli neden yoktur.” (s. 183).

Vardığımız

sonucu açıklarken, kamu harcama kesintilerinin ekonomik büyümeye olumsuz

etkisinden, Avro Bögesi’nde deflasyon olasılığından ve “standart olmayan

önlemler” kullanılarak gerçekleştirilen uygulamaların yeni kırılganlıklar

yarattığından bahsetmiştik.

Çözümlememiz pamuk ipliğine bağlı bir toparlanmayı ve yeni krizleri öngörüyordu. Şimdi iki senaryonun kısmen de olsa bir arada yürürlükte olduğunu vurgulamak mümkün görünüyor. Japonya ekonomisinin 2014 ikinci çeyreğinde % 1,7 küçülmesini takiben şimdi ABD ekonomisindeki toparlanmanın

boyutları, FED’in 2015’teki faiz artışının zamanlaması ve Avro Bölgesi’nde

İtalya’nın resesyonu, Alman ekonomisinin daralması ve Avro Bölgesi’nde

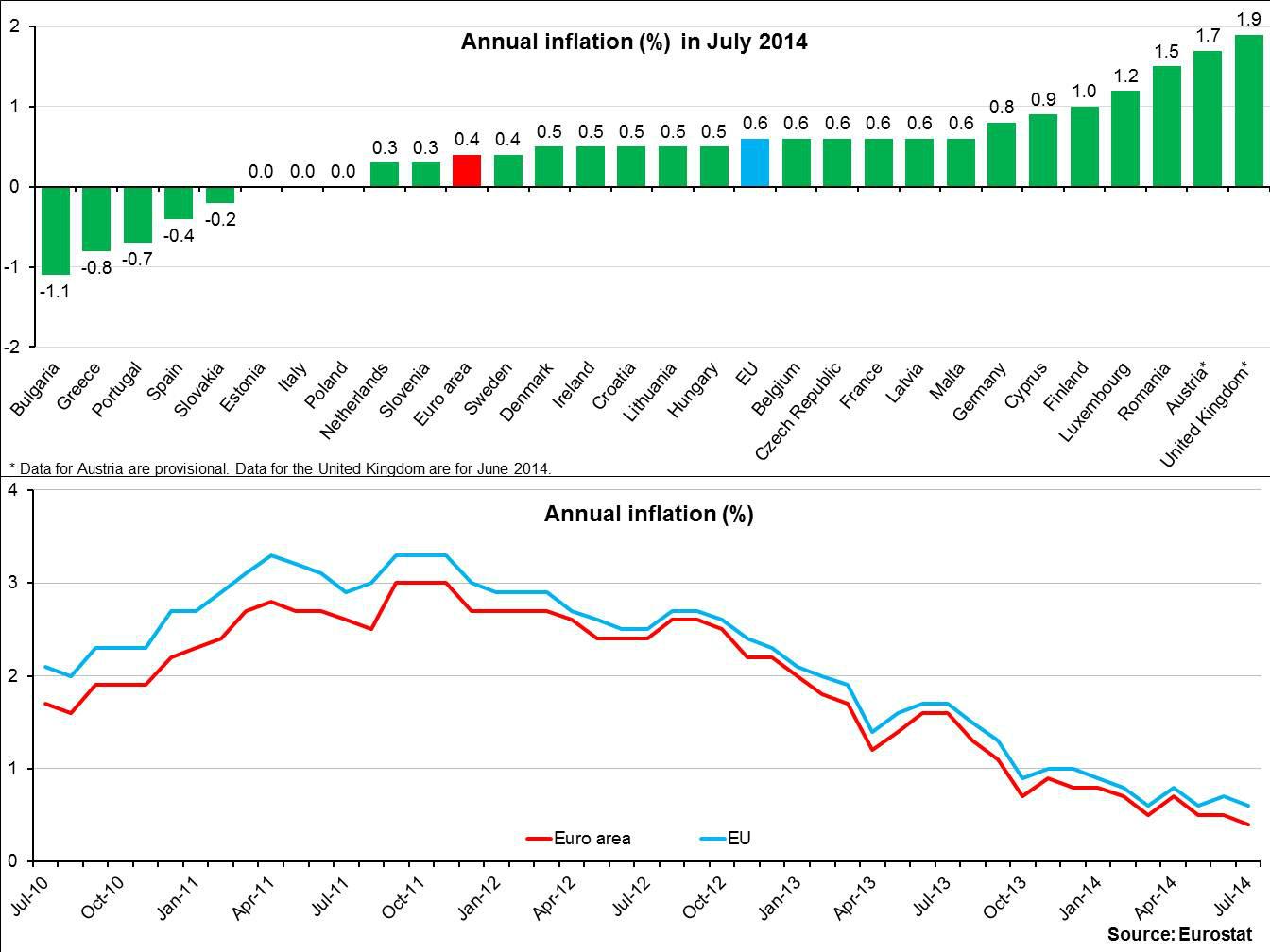

büyümenin 2014’ün ikinci çeyreğinde sıfır gerçekleşmesi konuşuluyor. Eurostat verilerine göre Avro Bölgesi’nde yıllık enflasyon oranı da % 0,4’e kadar

geriledi.

Çözümlememiz pamuk ipliğine bağlı bir toparlanmayı ve yeni krizleri öngörüyordu. Şimdi iki senaryonun kısmen de olsa bir arada yürürlükte olduğunu vurgulamak mümkün görünüyor. Japonya ekonomisinin 2014 ikinci çeyreğinde % 1,7 küçülmesini takiben şimdi ABD ekonomisindeki toparlanmanın

boyutları, FED’in 2015’teki faiz artışının zamanlaması ve Avro Bölgesi’nde

İtalya’nın resesyonu, Alman ekonomisinin daralması ve Avro Bölgesi’nde

büyümenin 2014’ün ikinci çeyreğinde sıfır gerçekleşmesi konuşuluyor. Eurostat verilerine göre Avro Bölgesi’nde yıllık enflasyon oranı da % 0,4’e kadar

geriledi.

Bundan sonra

ne olacağını biliyoruz. Avrupa Merkez Bankası Eylül ayında başlatacağı yeni bir

“standart olmayan önlem”i, 700 milyar avroluk programını daha da genişletecek.

Amaç ekonomik büyümeyi teşvik olduğu için bu paranın doğrudan özel sektörün

fonlanması için kullanılması koşulu getirilmişti. Bu kredi programı (targeted

lending) zaten yeni kırılganlıklar yaratacaktı. Şimdi özel sektörün karlılığın

üretim alanında restorasyonunun sağlanmadığı koşullarda finansal yatırımlarda

bulunmasının aracı olacağı balon çok daha büyük olacak.

Aynı zamanda

deflasyonist ortam ya da bu seviyelerde enflasyon yüksek borçlu ülkelerde içinden

çıkılmaz bir atmosfer oluşturacak. GSYH’ye oranla kamu borcu artarken, bir

şirket ya da hanehalkının elindeki varlıklara oranla kendi borç oranları da

artacak. Fiyatlar düşerken borçlar azalmadığı için, 2006-2007’de ev fiyatlarının

düşüşü sonrası değişken faizli mortgage ödemelerinde başlayan sorunların yarattığı dalgayı anımsatırcasına borçların ödenememesi nedeniyle kredi piyasasında tıkanıklıklar oluşacak.

Avrupa

finansal sisteminde bu tarz temerrütlerin ne kadar büyüklükte sarsıntılara

neden olacağını kestirmek mümkün değil. Ancak çare olarak “yapısal reform” görüldüğü

için bir döngüye girildiği hissi içerisinde olmak mümkün. 2014 sonu ve 2015

başında para birimlerinde düşüş beklenen “kırılgan beşli” (Brezilya, Hindistan,

Türkiye, Güney Afrika, Endonezya) ve Rusya’nın teknik olarak resesyonda olmayan

ancak % 1 büyüme umulan ekonomisi, 2010-2011’deki yüksek büyüme oranlarının “yükselen

piyasa” olarak adlandırılan ülkeler için de artık ihtimal dahilinde olmadığını

gösteriyor.

Piyasa

terminolojisini kullanacak olursak aşağı yönlü risklerin bu kadar yoğunlaşması

bize tek bir şey gösteriyor: kriz geride bırakılamıyor.